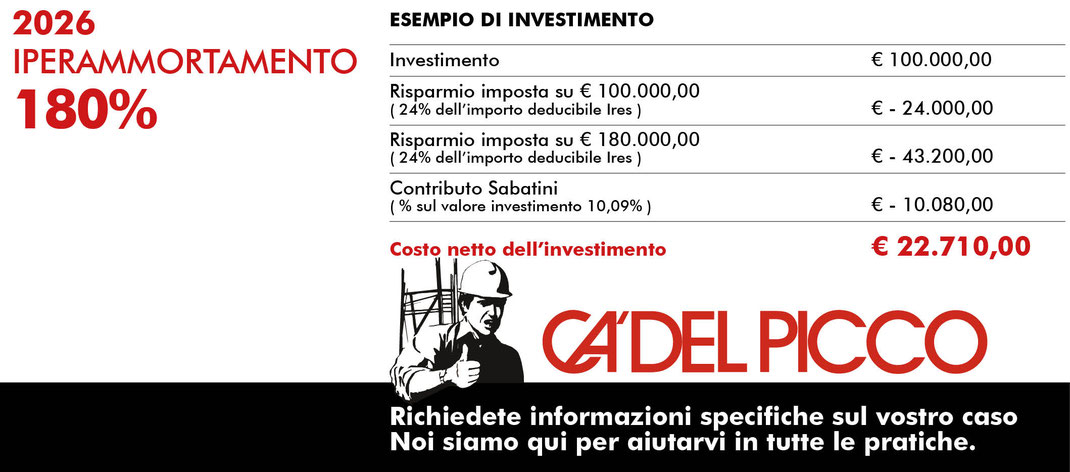

IPERAMMORTAMENTO

180%

PRENDI APPUNTAMENTO SAREMO LIETI DI SPIEGARVI IL PIANO MIGLIORE PER IL VOSTRO IPERAMMORTAMENTO

P.S. La nuova Sabatini è stata rifinanziata per l'anno 2026

PRENDI APPUNTAMENTO SAREMO LIETI DI SPIEGARVI IL PIANO MIGLIORE PER IL VOSTRO IPERAMMORTAMENTO

P.S. La nuova Sabatini è stata rifinanziata per l'anno 2026